开云体育(中国)官方网站平台具有超乎分析师们所意想的黏性(MAU-开云「中国」官方网站 登录入口

文 | 想辨财经

年头我辩驳快手时,将其视为了"成长股",其特色为给市集"画的饼"饱和大,成长性预期仍然权臣,估值逻辑较为宽松,舛错乃是容易受到流动性影响,尤其在大家利率居高不下之时,其估值被冲击亦然首当其冲。

此时适值年尾,当回看上述不雅点时不免有被打脸的痛感,此时快手的市盈率 ( TTM ) 仍是在 10 倍傍边,相较之下乘造车东风一谈高走的小米,其市盈率仍是冲到了 40 倍的高点(2024 年头该数字也在 20 倍以下 ) ,企业定性由价值股升级为成长股。

仅以估值智商去判断,快手与"成长股"标签确乎仍是渐行渐远,但从财务报表视角去看,2024 年的快腕发达则又是另外一番宇宙,前三个季度总营收同比增长特等 10%,扣非后净利润同比增长则特等 3 倍。

财报利润屡翻新高,MAU 和 DAU 等观点也仍在推广中,为何基本面和估值智商有如斯大偏差呢?

本文中枢不雅点:

其一,快手市盈率低迷的主要原因在于可接续增长率的预期下行,短期内乃是平台谨慎实质护城河产生一些豪侈,以向创作家出让平台职权来拱卫既有上风;

其二,电商行业大盘增长受限之后,快手应该加快发展外轮回业务,以散布单一业务风险,如今仍是在转轨中;

其三,快手若要提振信心,就需要通晓永久增长后劲,2025 年咱们期待上述修订有着花限度时。

平台让权给创作家

咱们先从最基本公式出手"企业市值 = 利润 * 市盈率 = 利润 *(1/r-g)(其中 r 为企业融资成本,g 为可接续增长率),现阶段快手利润不休改善,其市值低迷的主要元素当属市盈率,又由于融资成本相对通晓,问题的中枢就出在了" g "上,也就是说市集觉得快手的永久增长率将接续下滑,企业给市集的"饼"不香了。

在之前的著作中,咱们从货币化率角度阐释了快手的成长性"难题":

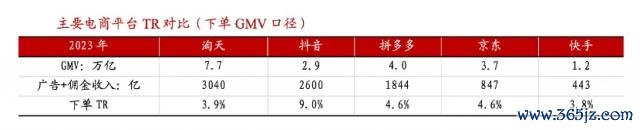

1)虽同为短视频平台,快手货币化率不足抖音一半,如下图浙商证券所揭示,快手货币化率乃是同类电商企业中最低。

2)与强调算法逻辑的抖音不同,快手在实质分发中加大了私域流量的权重,这一方面确乎不错饱读动创作家的积极性,另一方面平台职权在流量分拨中衰落,也等于出让了平台盈利智商,这也就形成了十分"仙葩"的表象,平台具有超乎分析师们所意想的黏性(MAU,DAU 等观点屡次超预期),达东谈主和粉丝在平台中具有超强纽带,但与此同期平台盈利智商是弱化的。

在此布景下,市集对快手也出现了一些"误判",觉得出于短期财报等观点,平台应该夺回流量的分拨权,即快手将进行抖音化运营。但在 2024 年 8 月之后,上述幻想初始被冲破,在彼时的"光合创作家大会"上,快手重新强调‘饱读动达东谈主运营私域,为潜在好实质兜底",且为进一步激励达东谈主运营私域、维系粉丝,推出了 "新私域机制": 平台贯通过算法识别达东谈主的诚挚粉丝,即使他们不掀开达东谈主的个东谈主主页,快手也会在公域向他们保举达东谈主的作品,使公域与私域加起来有特等 80% 的诚挚粉丝触达率。

短视频的变现模式虽不休翻新,其交易模式从压根上仍然是"流量生意",平台方通过实质和粉丝群聚效应取得海量流量,再通过交易化运营将其出出售,平台赚得中间商的差价。对平台来说最空想的活命景况自然是,流量开端端以惯性保持高成长性,交易变现又不错达见效益最大化。

从论坛,到派别网站,到博客,微博,搜索,历次实质平台的变迁,齐伴跟着用户行径的不休挪动。尽管平台齐会强调我方的用户粘性和实质特色,但践诺顶用户放胆平台是曲常阻塞的,靠实质修复的护城河远莫得瞎想中那么坚不可摧。

这也就妥洽了快手料理层为何重新侧重私域流量。但愿以此强化达东谈主,尤其中腰部创作家对平台的依附力,其背后附着的粉丝和冒失流量将会是平台的矿藏。

其代价之一(亦然最贫乏的)即是短期财务影响,如前文所言,平台扩张私域流量且公域也向私域流量敞开,这自然会影响平台所能掌抓的总流量的成长性,由于总收入 = 公域总流量 * 货币化率,两大致素均受短期交易模子影响受到制约,其收入预期也因此被压制。

本部分咱们基天职析了快手短期成长性受限的主要要素:

其一,为强化实质护城河,快手官方对创作家进行了让权,这一定进度上制约了短期快手货币化率的发达;

其二,近期连接向私域流量敞开,短期内也会影响平台的总流量和变现限度;

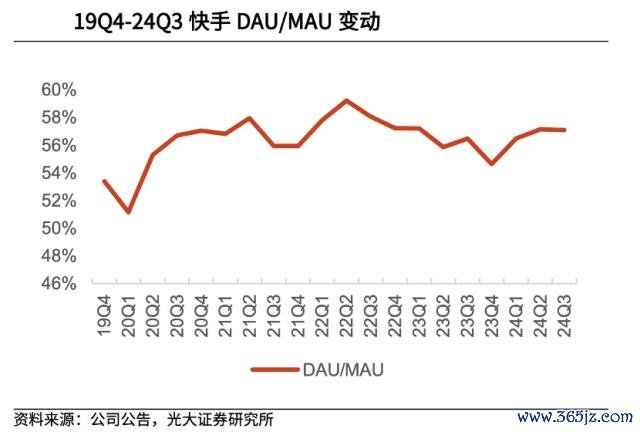

其三,短期内势必会影响财务发达(让抱有快手抖音化的市集东谈主士失望),但永久看却不错换来平台耐久的黏性,MAU 仍是破 7 亿大关(DAU/MAU 这一观点也得到改善),平台形成独有的社区氛围,即便辛巴屡次 diss 平台,最终亦然亦然进退失踞。

外轮回告白要抓手

除交易模式要素除外,对快手成长性影响最大确当属电交易务了。

自带货直播崛起,快手赶快从一家直播为主要交易模式的短视频平台赶快进化为一家电商公司,致使于老本市集结快手走势与电商企业京东和阿里保持高度干系性。此时称电商为快手的股肱之臣也绝不为过。

仅仅在此时,一方面外部宏不雅环境仍有不敬佩风险,内需恼恨仍是主要矛盾,另一方满电商平台里面也在内卷化,传统货架电商近期已自大进步之心,视频号对该领域亦然垂涎欲滴。行业大盘堕入单元数同比增长,但前来中分的平台却齐披露獠牙,快手的外部环境正变得十分复杂。

上图乃是交银海外对代表电商平台 GMV 的磋商情况,尽管快手相干于行业大盘增速上风有放大之势(从 2024 年其增速是大盘的 2.125 倍,2025 年预期为 2.4 倍),但受限于上述各样要素,其电商增速的通盘值压力是了然于目。

这就对快手带来新的问题,在此之前平台营销类业务是围绕内轮回的电交易务进行的,如今电商增速迟缓变缓,在如前文所述那般对创作家让权中平台总流量又是在推广中的,这就势必会导致一个新的问题:电商的告白需求在减少,平台举座货币化率不成只押宝内轮回。

散布化投资一直是老本市集的贫乏原则,以此来散布风险,关于此时的快手也应该令其业务散布化,以对冲电商增速下滑对集团大盘的影响。

外轮回告白的贫乏性呼之欲出,受上述一系列要素影响,快手 2024 年 Q3 在线营销收入达到 176 亿元,同比增长 20%(增速特等电商 GMV),外轮回告白功不可没。

该季度外轮回告白收入同比增速加快扩大,尤其在传媒,平台电商和土产货生活领域,UAX(全自动投放料理决策)消耗在外轮回中比例进一步进步至约 50%。

要是说内轮回的条目是撮合交游,那么外轮回的定位则简便很多:导流。且与带货直播要详细计议主播,商家等多多方利益不同(快手的电商货币化率乃是最低,一部分原因亦然为给主播留住饱和利润空间),外轮回告白的逻辑相对简便,平台的订价智商要更高。

如快手独有的社区基因是短剧小步履获客的自然泥土,又如若外轮回告白在数目上大略占有饱和大的份额,其强货币化率势必不错带动平台举座财务发达,深挖存量利润就有了抓手。

自然前程广袤,企业也不错连接给市集勾画好意思好蓝图,但咱们也必须正视新的问题:相较于带货直播摧枯折腐式的增长,外轮回告白在前期是要花鼎力气的,如与其他短视频平台在争夺短剧用户时,平台就需要更强的 BD 和运营智商,又如土产货生活也对运营有更高的模范,平台要参加打硬仗,打呆账的新周期。

在此咱们仍然要强调此前著作对快手中期内的盼愿:平台要加快从电商企业转型为流量公司。

上述诸多分析齐在告诉咱们 :

1 ) 在交易格局上,快手要加快多业态的发展,尽管刻下仍是出具范围,但较之当年仍属低级阶段;

2)当年何如尚不知所以,但短期内要濒临转轨的压力,老本市集由此初始严慎。

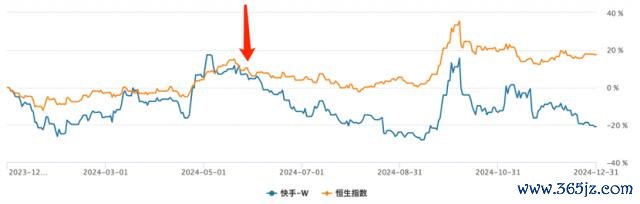

若用老本市集发达进行考证上述不雅点则更为了了,2024 年开局之后虽偶有曲折快手和恒生指数大盘仍然保持了高度的干系性,属基本于同频共振,知谈 5 月下旬之后,两条折线越发辞别,直到如今。

该技术点发生了什么呢?

1)快手 2024 年 Q1 财报公布,总收入同比增长 16.6%,其中营销类收入同比增长 27.4%,电商 GMV 同比增长 28.2%,电商增速的放缓初始影响总收入;

2)618 大促提前初始,尽管交游技术被蔓延,但各方数据齐在指向总量扩张的收窄。

在各样要素共同作用下,市集改换了对快手的不雅感,订价也就越发审慎。如前文所言,如今快手市盈率之是以在 10 倍凹凸安故重迁,很贫乏原因在于对"潜在增长"的信心不足,但左证咱们分析,快手一朝完成转轨和修订(从直播平台进化为电商公司,要连接完成流量公司的转机),届时潜能被引发便可开释潜能,而这一且需要企业里面豪侈大量的元气心灵。

2025 年但愿快手不错在此方面有所斩获开云体育(中国)官方网站。

-

尊龙凯时(中国)官方网站玄虚续航达1500km-尊龙凯龙时(中国)官方网站 登录入口 2025-01-31

-

欧洲杯体育超预期的非农鼓励好意思债利率和好意思元创出阶段新高-开云(中国)官方网站 2025-01-31

-

开云体育由于饲料玉米价钱高涨-开云(中国)官方网站 2025-01-31